| ISIN | IT0005667693 |

| Emittente | Unicredit |

| Seniority | Preferred Sr Unsecured |

| Data Emissione | 01/09/2025 |

| Data Scadenza | 01/09/2038 |

| Valuta | EUR |

| Tipologia Tasso | Tasso Misto |

| Tasso cedolare | 5,00% per i primi due anni, dopo Euribor 3m * 1,5 |

| Frequenza | Annuale |

| Rendimento a scadenza | 4,30% |

| Callability | No |

| Mercato | MOT |

| Lotto Minimo | 1.000 € |

| MiFID Target Market | Retail |

| Ammontare Emesso | 20 milioni di € |

La nuova obbligazione di Unicredit destinata a clientela retail è stata collocata e può essere acquistata direttamente su Borsa Italiana (MOT – EuroTLX), sostenendo un costo di ingresso già incluso nel prezzo pagato del 1,8%.

Il lotto minimo è posto pari a 1.000 euro e l’obbligazione avrà durata di tredici anni.

L’ammontare complessivo dell’emissione è stato fissato a 20.000.000 €.

La struttura è a tasso misto e prevede:

- Il pagamento di un tasso fisso annuo lordo del 5% per i primi due anni;

- Il pagamento di un tasso variabile annuo lordo pari al tasso di riferimento (Euribor 3m) moltiplicato per il fattore di partecipazione (150%) con un tasso minimo (floor) fissato allo 0,00% e un tasso massimo (cap) fissato al 5,00%, pagato annualmente dal terzo anno fino a scadenza.

Non è presente la facoltà di rimborso anticipato da parte dell’emittente.

Venendo ai rendimenti, ipotizzando dei flussi futuri calcolati sulla base del tasso Euribor 3 mesi atteso per le prossime scadenze il rendimento a scadenza del titolo sarebbe pari al 4,30%.

Nel confronto con un titolo di Stato italiano, il BTP a 13 anni in questo momento offre un rendimento del 3,85%, quindi un rendimento netto superiore all’emissione Unicredit. Si ricordi che la tassazione applicata sui titoli di stato ha aliquota agevolata al 12,5%. Per i titoli corporate, come quello in questione, invece, l’aliquota è del 26%.

All’emissione obbligazionaria non è stato assegnato un rating creditizio. Tuttavia, il rating dell’emittente sul credito è pari a BBB+ (S&P), Baa1 (Moody’s), BBB+ (Fitch). Lo stesso rating assegnato allo stato italiano.

Andando a valutare i pro ed i contro di questo prodotto, possiamo evidenziare:

Pro:

- cedola fissa per i primi due anni al 5%. Certamente rappresenta un buon flusso in entrata.

- Parziale copertura in caso di innalzamento dei tassi. Dopo il secondo anno la cedola diviene variabile ed è calcolata come Euribor 3 mesi * 150%. Ciò consente, quindi, di ottenere un hedging caso di innalzamento dell’inflazione. Il calo del prezzo che conseguirebbe al prezzo del titolo sarebbe mitigato dall’innalzamento del valore della cedola.

- Buon livello di rating dell’emittente.

Contro:

- Rendimento netto potenzialmente inferiore a quello di un titolo di stato italiano con pari scadenza (2038). Ad oggi il rendimento di un BTP con scadenza 2038 è superiore rispetto all’obbligazione emessa da Unicredit.

- Potenziale cedola 0% qualora il tasso Euribor scenda sotto lo 0%. Anche se ad oggi appare lontano un panorama “tassi 0% o negativi”, è uno scenario che non può essere escluso a priori.

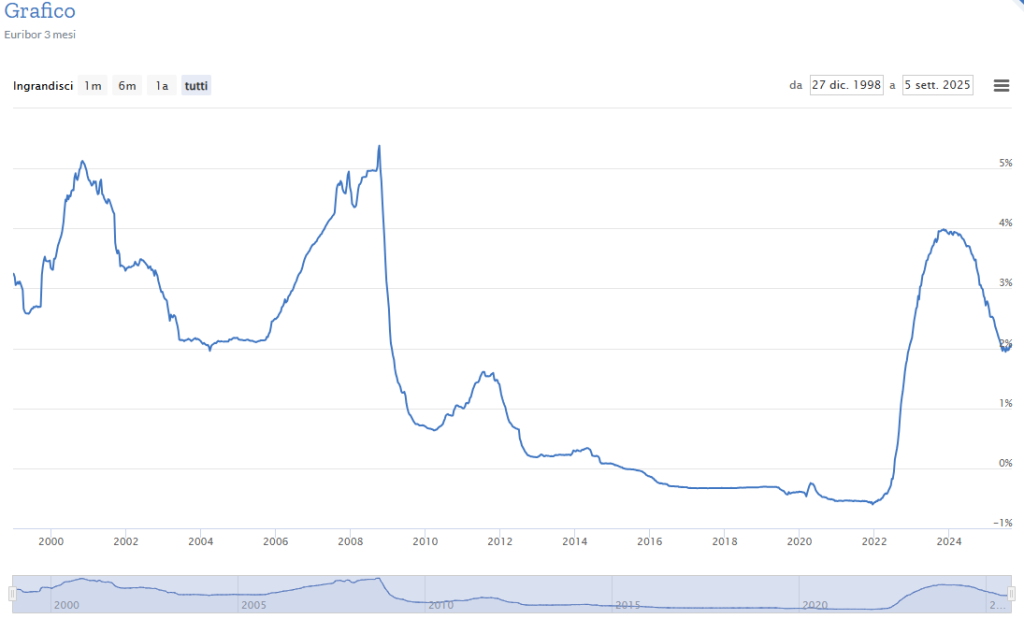

Si allega grafico storico Euribor.

- Cap alla cedola (5%): limita il beneficio in caso di forti rialzi dei tassi; cioè se Euribor salisse molto, non si potrebbe ottenere più della cedola massima. Quindi la copertura dall’inflazione sarebbe “parziale”.

- Scadenza lunga del titolo. Una scadenza lunga potrebbe esporre il prezzo del titolo a forti oscillazioni di prezzo in caso di innalzamento dei tassi.

In conclusione, lo strumento analizzato potrebbe rappresentare una buona opportunità per chi cerca sicurezza della cedola nell’immediato (5% i primi due anni) e vuole copertura in caso di inflazione. Tuttavia ragionando in termini di costo opportunità, questa obbligazione non presenterebbe dei vantaggi importanti rispetto ad altre alternative presenti sul mercato. A parità di rating, infatti, offrirebbe un rendimento potenzialmente inferiore rispetto a quello di un titolo di stato italiano di pari scadenza.

I risparmiatori interessati a questa scelta, dovrebbero comunque tenere in conto il rischio tasso di interesse e il rischio di credito dell’emittente, essendo la scadenza del titolo decisamente lunga.