I certificati o certificates sono prodotti sempre più proposti da banche e reti, che spesso indicano una “finestra” temporale di collocamento entro il quale sottoscrivere lo strumento. Questo è un elemento al quale porre attenzione in quanto porta il sottoscrittore ad acquistare uno strumento senza saperne tutte le condizioni.

I certifcati sono infatti strumenti complessi, per cui sarebbe opportuno conoscere tutte le informazioni prima di acquistarlo. Per esempio sapere se alla scadenza il capitale è garantito al 100% (sapendo che, essendo uno strumento di debito la solvibilità è legata all’emittente) oppure protetto entro una certa percentuale (per esempio al 95%, significa che al massimo la mia perdita potrà essere del 5%). Questo dato, insieme al premio, ovvero la cedola che può essere corrisposta a determinate condizioni viene sempre indicato nella fase di collocamento, anzi è la “leva commerciale” per spingere il prodotto.

Le informazioni che mancano in questa fase iniziale sono essenzialmente due:

1) il valore dell’indice o dell’azione (o paniere) al quale è collegato il certificato e sulla base del quale verranno corrisposte o meno le cedole.

2) i costi dello strumento, che talvolta viene proposto “a costo zero” visto che viene emesso a 100 e rimborsa (nel caso di capitale garantito) a 100

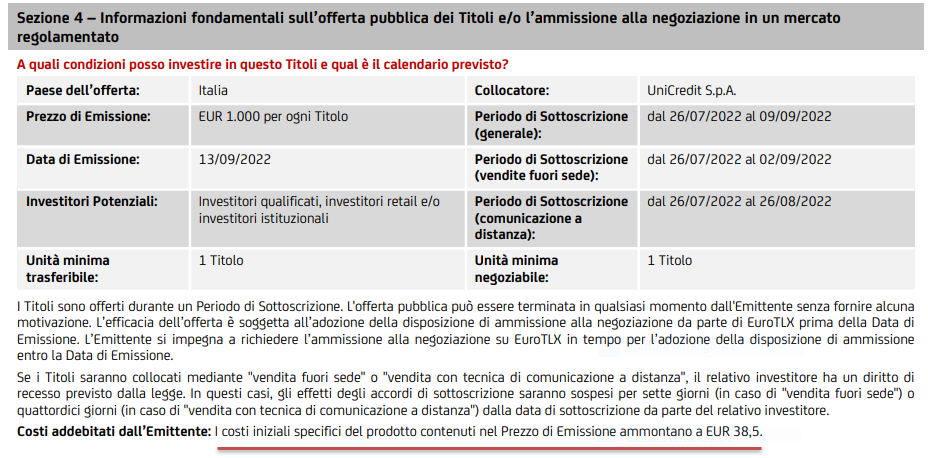

A titolo di esempio il certificato Cash Collect Protection 100% su FTSE MIB codice isin IT0005498065 in collocamento presso UniCredit fino al 9 settembre, rende noto solamente tre giorni dopo la chiusura il valore iniziale dell’indice (data di osservazione) sull’andamento del quale verrà corrisposta o meno la cedola annua prevista del 3.75%. Inoltre nel documento commerciale non viene fatta alcuna menzione dei costi, anche se viene raccomandata la lettura del KID, del prospetto base e delle condizioni definitive, che sono cosultabili sul sito dell’emittente. Solamente a pagina 28 dell’ultimo documento sono evidenziati i costi iniziali dello strumento nella fase di collocamento, ovvero il 3.85%. Ciò significa che in realtà il prezzo di emissione non dovrebbe essere 100 ma 96,15. Spesso, se le condizioni di mercato non sono mutate in maniera repentina, quando lo strumento (se previsto) sarà negoziato su un mercato regolamentato, il prezzo potrebbe essere inferiore a quanto pagato in fase iniziale. Quindi più conveniente per il sottoscrittore.

Per questo motivo, prima di sottoscrivere tali prodotti risulta più che mai opportuno leggere tutti i documenti previsti e non limitarsi alla brochure commerciale